Los dividendos a distribuirse en 2022 por las empresas del IPSA (Índice de Precio Selectivo de Acciones) prometen ser muy similares a la suma “histórica” proporcionada en 2021, que alcanzó a US $14.148 millones, y que facilitó su envío al exterior. A mediados de octubre los dividendos anunciados eran solo un 1,4% inferior a los de la misma fecha el año pasado, alcanzaban a US$12.033 millones. Este monto es un 77% superior a los US$6.787 millones entregados en todo 2020. “Las cifras de reparto de dividendos de este año y el anterior – comentó Guillermo Araya, gerente de Renta4 Corredores de Bolsa – ya son históricos comparadas con el promedio de distribución que se veía en el mercado bursátil local. Tradicionalmente, los repartos de las empresas que están en Bolsa variaban entre los US$7.000 millones y los US$9.000 millones por año, porque la mayoría de las empresas, y sus controladores, preferirían distribuir sólo el mínimo legal, un 30%, y el resto lo guardaban para seguir invirtiendo sus utilidades en Chile en nuevos proyectos y en hacer crecer a las propias empresas. Esa lógica cambió hace un par de años y la distribución llegó incluso en algunos casos hasta un 100% de las utilidades”.

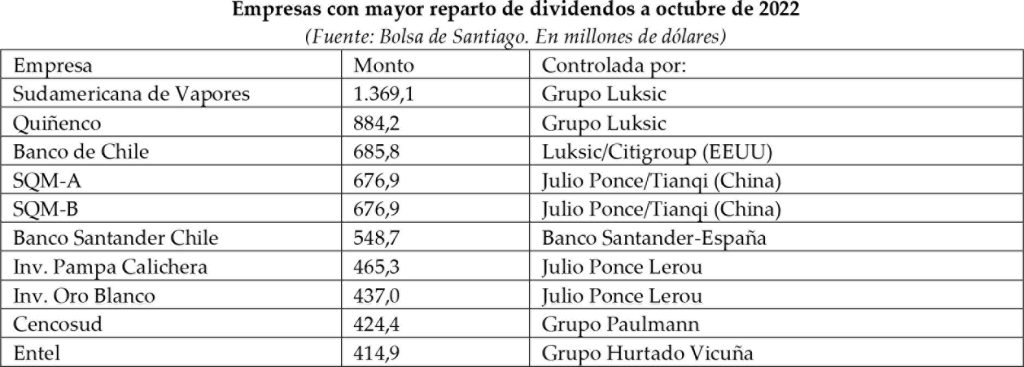

Hasta comienzos de octubre, el listado anual lo encabezaban tres empresas con participación controladora del mayor grupo económico del país, el de los Luksic, la Compañía Sudamericana de Vapores, gracias a utilidades en la naviera germana Hapag Lloyd, con US$1.369,1 millones, un 120% más que todo lo distribuido en 2021; Quiñenco la matriz no minera del grupo y, por tanto, el mayor accionista de la CSAV, con US$884,2 millones, un 67% más que el año anterior, y el Banco de Chile, en que participa en porcentajes iguales con el consorcio financiero estadounidense Citigroup, con US$685,8 millones, superior en 125% a lo repartido en 2021.

Desde luego, los elevados dividendos entregados se explican por las grandes utilidades obtenidas, en un año en que la economía nacional enfrentó grandes dificultades. Un ejemplo elocuente lo proporciona el Banco de Chile que en el tercer trimestre obtuvo utilidades ascendentes a US$351,5 millones, un 84,3% más que en los mismos meses del año anterior. En los primeros nueve meses en cifras anualizadas se duplicaron, llegando a US$1.100 millones.

En el listado figuran a continuación las dos series de acciones de SQM, cuyos principales accionistas son Julio Ponce y la china Tianqi, con un reparto de utilidades de US$676,9 millones, también superior a 2021 y más atrás dos de las empresas en cascada que le permiten a quien fuese yerno de Pinochet participar en el control de Soquimich: Pampa Calichera y Oro Blanco. El grupo Pampa de Julio Ponce ha seguido. efectuando intensas operaciones bursátiles. El 14 de octubre informó que Pampa Calichera adquirió el 0,23% de las acciones serie B de SQM, con lo cual alcanzó el. 15,954% de la empresa.

Julio Ponce igualmente ha efectuado traspaso de acciones entre las empresas en cascada que controla Norte Grande adquirió acciones de Oro Blanco y de Nitratos, aumentando su participación en la primera al 78,847% y en la segunda a 82,941%. Oro Blanco desde septiembre forma parte del IPSA. Norte Grande es la controladora de Oro Blanco y esta de Calichera. De otra parte, Norte Grande controla Nitratos y esta a Potasio. Pampa Calichera y Oro Blanco son las poseedoras de acciones de SQM. Después de estas transacciones, el grupo Pampa poseía el 82,96% de las acciones de Norte Grande y el 78,84 de Oro Blanco. Mientras que Pampa Calichera quedó con el 15,96% de las acciones serie B de SQM.

En la distribución de dividendos durante el año 2022 tienen presencia significativa el español Banco Santander, Cencosud ahora dirigida por hijos de Horst Paulmann, Entel que tiene como accionista mayoritario a los hermanos Hurtado Vicuña, Empresas CMPC del grupo Matte, Empresas Copec controlada por el grupo Angelini, Falabella y CAP. O sea, fue la conducta seguida por varios de los mayores grupos económicos chilenos y capitales extranjeros. Fue una forma de actuar claramente diferente a la del año más agudo de la pandemia. “Las empresas enfrentaron la pandemia en 2020 -constató Bice Inversiones del grupo Matte- con alta liquidez y bajaron sus políticas de dividendos porque no se sabían las consecuencias de la pandemia”.

Walmart, la mayor cadena supermercadista mundial después de adquirir en el país su empresa filial, Australes Dos, con la cual controlaba la cadena Líder también remesó recursos al exterior. Walmart ingresó a Chile el año 2009 adquiriendo el 38% de D&S a la familia Ibáñez y a fines de 2013 tomó todo su control. En 2022 funcionó con 220 locales. La expansión en el ecommerce de Mercado Libre y Amazon le hizo perder terreno Efectuó inversiones ascendentes a US$50 millones para recuperarlo durante los años 2021 y 2022. Éste último año contaba con 38.000 trabajadores. En 2018 se acercaba a las 50.000 personas. Comercializa a través de Líder, Lider Express, SuperBodega ACuenta y Central Mayorista.

En la conducta seguida los dos últimos años en la acción empresarial inciden mucho las expectativas. “Cuando tienes una compañía con buenos resultados, pero que no tiene proyectos de inversión -manifestó Klaus Kaempfe, de Credicorp Capital- no tiene sentido dejar la plata adentro (…). Lo que estamos viendo hoy -agregó- es una mezcla de buenos resultados hacia atrás y de malas perspectivas hacia adelante”.

Esa es la conducta seguida por empresas en el sector del retail. “A nivel de inversionistas retail -constató Aldo Morales, de Bice Inversiones- ha existido una fuerte salida de capitales hacia otros mercados con mejores retornos y menos incertidumbre. Muchos clientes estaban sobre invertidos en Chile y tras el aumento en la incertidumbre local ha existido mayor apetito por diversificar portafolios”. Existen factores generales, como la existencia de la apreciación del dólar a nivel global, que estimula la salida de capitales.

En septiembre, se produjeron modificaciones en el monto de la cartera de inversiones en el exterior. De acuerdo a un informe de HMC Capital en el mes disminuyeron los recursos colocados en el exterior administrados por las AFP en US$6.300 millones, bajando a US$155.000 millones. En total los recursos administrados por ellas, considerando tanto los internos como los externos, descendieron a US$148 millones, US$26.000 millones en doce meses. Se produjeron pérdidas en los mercados internacionales y en el local. Según Nicolás Fonseca de HMC Capital, “en lo que va del año ha habido una salida generalizada de activos internacionales, tanto en renta fija como variable. Gran parte de los activos vendidos afuera se reubicarse en renta fija local”. A finales de 2021, las AFP tenían el 44,47% de las inversiones en Chile, la gran mayoría en renta fija (38,81%). A finales de septiembre de 2022, la exposición aumentó a 53,3%, siendo la renta fija local la que marcó la diferencia, subió hasta 46,07%.

En la gran minería del cobre se registraron durante el año un significativo aumento de los costos. Las 22 mineras más grandes, que representan el 93,8% de la producción en el país, de acuerdo a Cochilco, los incrementaron en 21,8%. Porcentaje que es el más alto desde que se lleva este antecedente desde hace siete años. El cash cost, en el primer semestre creció en 160,9 centavos de dólar la libra. Una de las razones del incremento en los costos es la reducción de la producción. Son 161,000 toneladas menos, las cuales se registraron ante todo en Los Pelambres, controlado por el grupo Luksic, Y en Collahuasi y Anglo American Sur con mayoría en ambas de Anglo American, en la primera con participación en porcentajes iguales de la suiza Glencore. Victor Garay, director de Estudios y Políticas Públicas (s) de Cochilco, expresó que el alza de los costos sé dio por “un aumento generalizado en el precio de los insumos”.

Ello en una economía donde el Banco Central conscientemente ha aplicado una política fuertemente contractiva. Su presidenta, Rosanna Costa destacó, durante su estadía en Washington para participar en las asambleas del FMI y el Banco Mundial, que “la tasa de política monetaria real (11,25% nominal) está 4,5 puntos porcentuales por encima de su nivel neutral, si consideramos su nivel actual menos las expectativas de inflación a un año, de acuerdo con las estimaciones del mercado. Esta es una de las más contractivas de la región (…) el ajuste de la economía -valoró- implicará un crecimiento negativo de la actividad y de la demanda en 2023, lo que supone varios trimestres de contracción. Los datos preliminares de actividad del tercer trimestre -concluyó- confirman la debilidad generalizada de todos los sectores, con contracciones relevantes en el comercio, la industria y la construcción”.

Desde luego no es solo Chile, el país latinoamericano que enfrenta reducciones en sus niveles de crecimiento. En Brasil, la mayor economía latinoamericana de septiembre se contrajo en 1,13%. “El crecimiento económico de Brasil -señaló Focus Economics- sigue siendo uno de los más débiles este año y 2023 de la region. El consumo privado y las exportaciones se perfilan como principales motores del crecimiento, mientras que la incertidumbre política en las secuelas de las elecciones y un aumento potencialmente fuerte del gasto público son factores claves a observar”.

En México durante el mismo mes la economía se estanca. En México, el Indicador Oportuno de Actividad Económica del Instituto Nacional de Geografía y Estadísticas anotó un crecimiento nulo con relación al mes anterior. Una publicación de economistas del FMI referida a América Latina recalcó que el financiamiento es cada vez más escaso y más costoso a medida que los principales bancos centrales elevan las tasas de interés para controlan la inflación. Las entradas de capital a los países emergentes se están desacelerando y los costos de los préstamos externos están aumentando.

Hugo Fazio

Octubre 2022