Las Cuentas Nacionales del segundo trimestre, dadas a conocer por el Banco Central, constataron el curso descendente de la actividad económica. En cifras desestacionalizadas, que se comparan con el trimestre anterior, señalan que el PIB descendió por sexto mes, en los siete transcurridos desde diciembre. En el segundo trimestre la actividad se redujo en 0,01% con relación a enero-marzo, cuando lo había hecho a su vez en – 0,6%. Reduciéndose, por lo tanto, durante dos trimestres consecutivos. La demanda interna se contrajo en abril-junio en 0,9% como consecuencia de una caída en el consumo privado de 2,4% y en 1% de la inversión.

En doce meses, las Cuentas Nacionales disminuyeron el crecimiento obtenido en el primer trimestre de 7,6% a un incremento en el segundo de 5,4%. Por tanto, la demanda del primer semestre creció 6,4%, menor en tres décimas del promedio de los Imacec de ese periodo. La demanda interna que había crecido 12,6% en el primer trimestre, lo hizo en 8,7% en el segundo, bajando el consumo de las personas de 14% a 7,7% y manteniendo la formación bruta de capital fijo una expansión de 7,3%.

El ministro de Hacienda, Mario Marcel, declaró que “las cifras lo que muestran es que la economía está haciendo el ajuste que tiene que hacer. Esto es algo que sabemos desde septiembre del año pasado que era necesario hacer. Este ajuste que está teniendo la economía es lo que se necesita para reducir las presiones inflacionarias. Creo que ya hacia el último trimestre de este año vamos a ver resultados positivos en ese sentido” (20/08/22).

La presidenta del Banco Central, Rosanna Costa, por su parte, manifestó en el mismo sentido que la actividad debe ajustarse, lo que está siendo conducido de forma ordenada por la política macroeconómica, incluida la monetaria, porque la economía tiene que necesariamente salir de este estado de exceso de gasto (…). Lo que tenemos en el fondo -agregó- es un ajuste del nivel del producto y, muy probablemente, vamos a tener algunos trimestres con brechas negativas para compensar este ajuste de manera que este ciclo no se desordene y transite hacia la sostenibilidad a largo plazo de forma lo más ordenada posible” (23/08/22). Por tanto, las políticas fiscales como las monetarias se pusieron detrás de este objetivo. Esto acontece cuando ya han transcurrido cinco meses del nuevo gobierno y la experiencia indica que los periodos más favorables para impulsar transformaciones de fondo se dan en los primeros meses de gestión.

Además, el Banco Central dio a conocer la balanza de pagos del segundo trimestre, constatando que el déficit de la cuenta corriente se elevó a un 8,5% del PIB, al llegar a US$6.564 millones, la mayor caída desde la década de los ochenta, cuando se produjo en la región, y por tanto también en Chile, la crisis de la deuda externa motivada por la revaluación del dólar causado por el crecimiento de las tasas de interés de la Reserva Federal, en consonancia con las medidas adoptadas por el G5, para enfrentar las altas tasas de inflación registradas en los últimos años de la década de los setenta. La cifra negativa de abril-junio fue causada, ante todo, debido a la renta devengada por la inversión extranjera y el déficit comercial, causado por el deterioro de los términos de intercambio del país, al descender la cotización del cobre y aumentar los de los recursos energéticos que se importan.

En este déficit en la cuenta corriente está presente el alto consumo de productos importados que tuvo lugar en el segundo semestre de 2021, el cual repercute en la balanza comercial con un incremento de las importaciones y, por tanto, en el déficit en cuenta corriente. El descenso en la actividad económica y en el consumo que se acentúa en el tercer trimestre es un factor de reducción en este déficit. Desde luego el debilitamiento de la economía mundial se debe reflejar también en las exportaciones teniendo un efecto inverso.

En un país importador de capitales, como Chile, que son retribuidos con las utilidades que obtienen y los intereses que cobran, la posibilidad de déficit en cuenta corriente menor depende del resultado de la balanza comercial. Más aún, cuando la otra subcuenta, la de transferencias corrientes, debido al alto número de la población inmigrante, es claramente negativa. En 2021 por el mercado formal el egreso de recursos fue de US$2,900 millones. La presidente del Banco Central ve el déficit en cuenta corriente fundamentalmente solo como un exceso de gasto en la economía,

Otro hecho negativo en la evolución en el año es que Codelco redujo la estimación que había realizado de su producción en 2022. En una comunicación enviada a la Comisión para el Mercado Financiero a fines de agosto le informó que la proyección prevista para el año no se cumplirá por dificultades producidas en sus divisiones. En vez de producir 1.600.000 toneladas, “revisados los indicadores de gestión corporativos y considerando el avance del ejercicio 2022 (…) se ha ajustado la estimación de producción anual 2022 se llegaría a un rango entre 1.489.000 y 1.509.000 toneladas de cobre fino” (26/08/22).

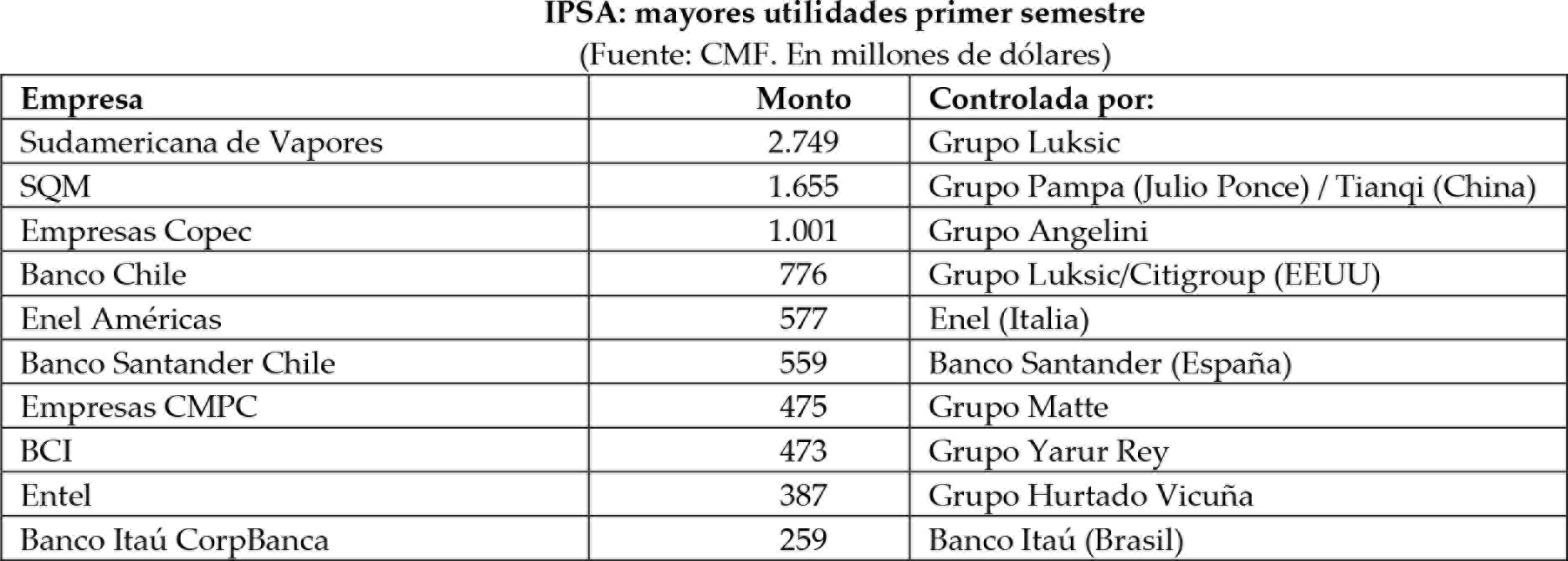

En el primer semestre, las utilidades más elevadas de las empresas del IPSA se originaron en los mercados internacionales. El liderazgo lo mantuvo la Compañía Sudamericana de Vapores, controlada por el grupo Luksic, que registró ganancias por US$2.788,5 millones, con un aumento de 186,5% con relación a los mismos meses de 2021. Ello como consecuencia de que CSAV, transformada en una empresa de inversiones, posee el 30% de la naviera germana Hapag- Lloyd que registró en el periodo utilidades por US$9.446 millones.

“Durante la primera mitad del año -explicó Oscar Hasbún, gerente general de la CSAV-, los volúmenes se mantuvieron estables y se continúa viendo tarifas promedio de fletes elevadas, aunque se observa una tendencia a la baja desde el inicio del año en el mercado de tarifas spot”. Agregó que Hapag-Lloyd tiene casi 50% del volumen bajo contratos y posee una exposición relevante a tarifas spot, pero menos que antes. “La industria -concluyó- va a volver a un equilibrio, no lo estamos, pues tener un retorno de 10% de los activos, del capital empleado, no es normal” (24/08/22). Hasbún recordó que, en 2011, cuando el grupo Luksic entró a la propiedad de CSAV se registraron pérdidas por casi US$1.250 millones y a 2013 se acumularon mermas por US$1.732 millones y recién desde 2018 comenzaron a obtener años consecutivos de ganancias, las que llegaron a un récord de US$3.210 millones en 2021.

El segundo lugar por el monto de utilidades de las sociedades del IPSA lo obtuvo SQM, la minera no metálica cuyo mayor accionista individual es el grupo Pampa, de Julio Ponce, que tiene el control del directorio en conjunto con el consorcio chino Tianqi. Sus ganancias que crecieron en diez veces con relación a los mismos meses de 2021 fueron de US$1.655 millones. En 2021, SQM obtuvo el noveno jugar. El incremento es consecuencia de la alta cotización del litio, que explicó el 75% de su margen bruto.

Y en tercer lugar, cerrando el grupo de las sociedades en el semestre con montos de utilidades superiores a los US$1.000 millones (obtuvo US$1.001 millones), figuró Empresas Copec, controlada por el grupo Angelini, que superó en un 75% las ganancias del primer semestre de 2021, que fueron de US$569 millones. Entre las filiales de Empresas Copec está Forestal Arauco, cuyos ingresos crecieron en un 15,6% debido a los mejores precios de la celulosa y un 0,7% por aumentos en los volúmenes comercializados. Su producción de celulosa crecerá a partir de octubre cuando entre. en operaciones su mayor inversión en el país, por US$2.850 millones, el proyecto Modernización y Ampliación. Planta Arauco, que al finalizar agosto tenía un avance de 97,5%. En 2021, Empresas Copec fue la segunda empresa del IPSA de mejores resultados.

Con utilidades mayores a US$500 millones ocuparon los lugares siguientes tres sociedades con presencia controladora de capitales extranjeros. El Banco Chile, dirigido por una sociedad en que participan en partes iguales el grupo Luksic y el banco estadounidense Citigroup, LQ Inversiones Financieras, la cual obviamente también incrementó sus utilidades a US$351 millones; Enel América de la italiana del sector eléctrico Enel: y el español Banco Santander. Enel Américas, que tiene un 61% de sus operaciones en Brasil, vendió a fines de agosto su filial Termofortaleza en US$96 millones.

Completan el listado de las diez sociedades IPSA de mayores utilidades: Empresas CMPC, del grupo Matte, que está creciendo fuertemente en Brasil en el sector forestal; Banco de Crédito e Inversiones, que lo hace en EEUU y Perú; Entel controlado por el grupo Hurtado Vicuña; y el brasileño Banco Itaú CorpBanca, ya sin la presencia del grupo Saieh, que debió entregar su participación para pagar compromisos financieros de su proceso de deterioro. Si se compara con el listado de utilidades de fines del 2021, no están en el ranking Falabella, que experimentó en el semestre un proceso de resultado negativo, y CAP por la caída en la cotización internacional del hierro.

En las empresas IPSA, de otra parte, hubo un crecimiento de la relación deuda neta con patrimonio neto del primer semestre, en primer lugar de las empresas reguladas, en un listado encabezado por Aguas Andinas con 1,67%, seguida por Enel y Colbún, esta última controlada por el grupo Matte. En cambio, los porcentajes más reducidos, los registraron, como es obvio, las empresas de mayores utilidades SQM y Sudamericana de Vapores, respectivamente con 0,003% y 0,11%

Hugo Fazio

Agosto 2022