El Imacec de mayo, tanto en su cifra desestacionalizada, la cual se compara con el mes anterior, como la medida en doce meses, muestra la continuación del proceso de desaceleración económico, coincidente con la generalidad de las proyecciones existentes. En relación con abril, se registró un descenso de solo un 0,1 %. Es el quinto mes con crecimiento negativo desde diciembre, únicamente aumentó en marzo cuando mejoró mes a mes. En el primer trimestre, se produjo un descenso de 0,7% si se compara con el cuarto trimestre de 2021. Si en abril-junio el curso vuelve a descender se produce la llamada recesión técnica, cuando se registran dos trimestres de caídas consecutivas. La producción de bienes desestacionalizada en mayo aumentó 1,6%, la minería en 4,8%, mientras el comercio cayó en 2,3%

En doce meses, el crecimiento fue de 6,4%, siendo fundamental para lograrlo el alto rendimiento en el sector servicios, que creció en 11,9%, al compararse con un mes de muchas restricciones debido a las medidas adoptadas para enfrentar la pandemia, además de existir dos días hábiles más, que impactan más o menos en un 1% del PIB. En cambio, el comercio, que durante largo tiempo había tenido crecimiento, varios meses muy elevado, descendió por primera vez en el año a causa de la disminución del comercio minorista, que se contrajo un 5,6%, en particular supermercados, con una caída de 14,4%, y en grandes tiendas. Constituyó la primera contracción desde mediados de 2021. El comercio mayorista aumentó en 3,6%.

El incremento de la actividad anualizada en abril había sido de 6,9%, en marzo de 7,2%, en febrero de 6,8% y en enero de 9%. La producción industrial manufacturera de mayo aumentó 3,5% en doce meses a causa del incremento en alimentos, ante todo del pan, dado que en el quinto mes de 2021 se había contraído debido a la menor demanda de restaurantes y oficinas. Por su parte, en la caída de la actividad minera de 0,3% incidió la baja ley del mineral en importantes empresas, creciendo en la no metálica por la mayor producción de carbonato de litio.

La balanza comercial finalizó el primer semestre con un superávit de solo US$4.018 millones, al registrar exportaciones de US$51.427 millones e importaciones por US$47.409 millones. Saldo muy inferior al de los años anteriores. De manera que su aporte al crecimiento del PIB fue escaso. En junio, el saldo fue negativo. Las exportaciones mineras representaron un 57,5% del total y las de cobre, que disminuyeron un 4,8%, el 47,2%. Las ventas industriales aumentaron un 24,1%, llegando a US$17.069 millones; y las agropecuarias, silvícolas y pesqueras en un 14,1%, al enviarse al exterior US$4.775 millones

El gobierno hizo suyo el compromiso presupuestario de reducir el gasto público en 25,2% Las cifras de la Dirección de Presupuestos revelan en qué medida se avanza en su cumplimiento. Constataron que en mayo se redujo con relación al mismo mes del año anterior en 29,2%, el gasto corriente lo hizo en 32% y el de capital creció en 0,2%. En los primeros cinco meses del año la disminución promedio fue de 14,5%. Por tanto, para cumplir con el presupuesto fiscal del año debe intensificarse el ritmo de reducción promedio alcanzado a la fecha, lo cual reduce la capacidad de cumplir con demandas existentes y a futuro lo hace muy dependiente del proyecto de reforma tributaria presentado, cuyo proceso de discusión en el Congreso recién se inicia. La deuda bruta del gobierno central como proporción del PIB al finalizar el primer semestre fue de 35,8%.

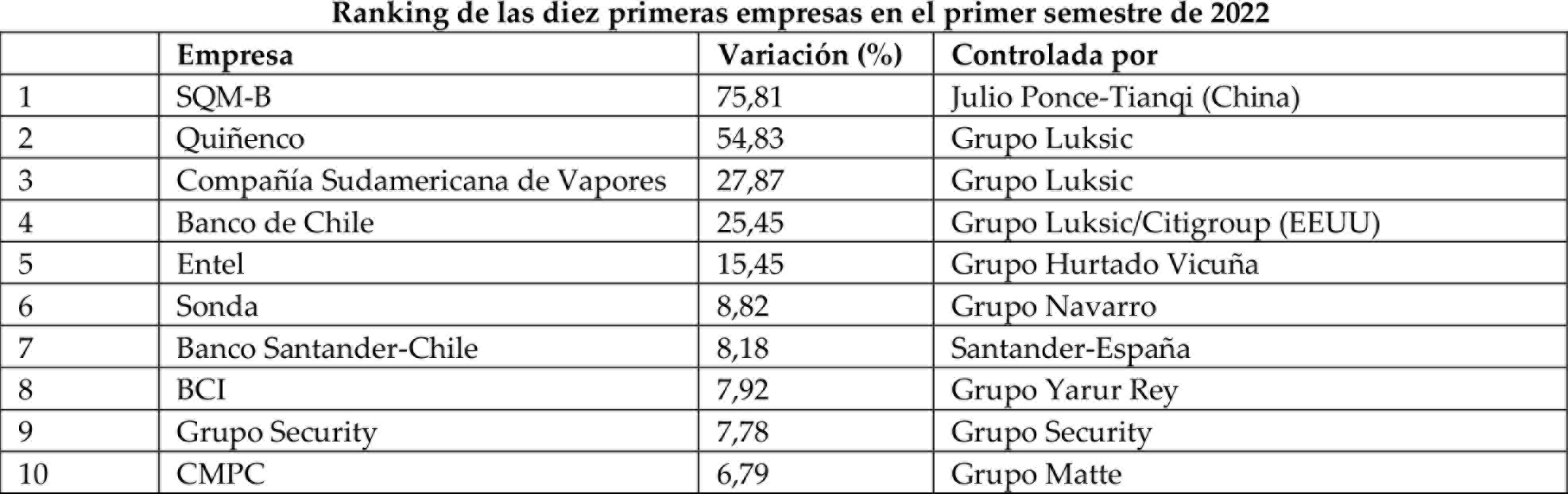

Al cerrarse el primer semestre el Índice de Precios Selectivo de Acciones (IPSA) experimentó un incremento de 15%, llegando a 4.950,39 puntos, en un contexto en que el aumento fue alcanzado gracias a muy pocas sociedades con elevados incrementos, muy diferente a años anteriores, en que fue menos concentrado. La mayor alza la obtuvo SQM-B, la minera no metálica controlada por el grupo Pampa, de Julio Ponce Lerou, y el consorcio chino Tianqi, con un aumento de 75,81%, fundamentalmente por el elevado rendimiento en las exportaciones del litio. El segundo lugar lo ocupó la matriz no minera del grupo Luksic, Quiñenco, con un 54,83%, y el tercero, su sociedad de inversiones, Compañía Sudamericana de Vapores, con un 27,87%, que posee el 30% de acciones de Hapag Lloyd, una de las empresas navieras más grandes del mundo, con elevadas ganancias hasta septiembre de 2021 por el alza de las tarifas de transporte marítimo, que comenzaron desde entonces a descender. El Freightos Báltic Index, que mide las tarifas de contenedores, primero disminuyó débilmente y en lo transcurrido del año lo hizo en 30%. El Baltic Dry Index, el indicador más antiguo se redujo con más fuerza desde un comienzo.

En cuarto lugar, el Banco de Chile, también controlado por el Grupo Luksic, en alianza en este caso con la empresa financiera estadounidense Citigroup. Entre las diez acciones de mayor rendimiento se ubicaron cuatro bancos. Además del Banco de Chile, lo hicieron el español Santander, el BCI, controlado por el grupo Yarur Rey, con una fuerte expansión en bancos de Florida (EEUU) y próximo a abrir un banco comercial en Perú, y el grupo Security, que posee el banco del mismo nombre. Recién en el décimo lugar aparece CMPC, la empresa forestal y papelera del grupo Matte que ha ampliado fuertemente sus inversiones en Brasil. Y más atrás Copec, el conglomerado del grupo Angelini que controla Forestal Arauco con gran presencia en el sector de la celulosa y que también está ampliando sus inversiones en Brasil. Hubo un retroceso de las empresas del retail, dos de las cuales frecuentemente estaban ubicadas entre las diez empresas de mayor capitalización: Cencosud, del grupo Paulmann, y Falabella, controlada por un acuerdo de siete grupos económicos, la cual figuró entre las acciones de peor desempeño con una disminución de 22,83%.

En los primeros días de julio, la paridad cambiaria aumentó fuertemente. El día 5 el peso cerró en 951,63 por dólar. Dos razones lo explicaron en lo fundamental. De una parte, el descenso registrado en la cotización del cobre, que bajó a US$3,541 la libra, experimentada una reducción de 20% en treinta días. Este descenso constituye un fenómeno generalizado entre las materias primas industriales, lo cual señaló “5 días” es un anticipo de recesión. Por otra la apreciación del dollar index, que también incide en la menor cotización de los commodities. Transformándose este incremento de la paridad en un poderoso factor inflacionario. Ese día el peso chileno se había devaluado en el año un 10,4% frente al dólar, siendo la quinta moneda de países emergentes que más había caído durante el ejercicio, detrás de la lira turca (-21,7%), peso argentino ( -18,8%), Forint húngaro ( -18,2%) y Zloty polaco ( -12,7%).

En ese momento la moneda emergente más apreciada en el año frente al dólar era el rublo ruso, en un 17,8%, debido a las políticas implementadas por su gobierno y Banco Central para enfrentar las medidas adoptadas por EEUU y países europeos para golpear su economía. Además, dos monedas latinoamericanas se habían apreciado con relación al dólar y no devaluado fuertemente como el peso chileno: el sol peruano y el real brasileño. En Perú, su banco central ha aplicado una activa política de flotación sucia, entrando al mercado de divisas, comprando cuando la paridad bajaba y vendiendo si subía, a diferencia del chileno, que lo deja entregado absolutamente al mercado. El de Brasil, realiza ventas forward para apoyar al real y ha elevado las tasas de interés de 2% a 13,25% para en una economía de gran magnitud ingresen dólares para aprovecharlas.

Al interior del país se produce también una gran demanda por monedas extranjeras, considerándose además al dólar en particular como un refugio. A fines de abril existían, según cifras de la Comisión para el Mercado Financiero, 218.861 cuentas corrientes en la divisa estadounidense de personas naturales, con un incremento de 187,4% con respecto a 2021. Y las empresas tenían 94.775 cuentas corrientes, un 18,8% superior al año anterior. Las cuentas a la vista en moneda extranjera de chilenos se duplicaron, contabilizando en abril US$2.462 millones, un 46,3% de aumento en relación al año antes. El ahorro mediante depósitos a plazo superaba los US$1.273 millones Desde luego, esta demanda de divisas también tiene repercusión en el mercado cambiario.

El 6 de julio, poco antes del mediodía, la paridad sobrepasó por primera vez los $1.000 por dólar, cerrando en el día a $968 un nuevo máximo histórico y siendo en esa jornada el peso chileno la segunda moneda más devaluada en el mundo. Hecho, este último, que hace insostenible la afirmación efectuada por integrantes del consejo del Banco Central, que sería un proceso en que incidirían en forma determinantes solo factores externos, los cuales con mucho impacto seguían presentes, entre ellos la apreciación global del dólar y la caída de la libra de cobre, que descendió ese día a US$3,413. Pero considerando solo estos hechos externos no es posible explicar que la paridad cambiaria chilena desde el 11 de marzo a la primera semana de julio se haya devaluado más que la lira turca y el peso argentino, dos economías en agudas crisis.

El silencio del Banco Central sobre este curso alcista de la paridad fue llamativo, después de haber reiterado sus consejeros que nada se podía hacer frente al violento curso devaluado del peso, Tanto era así, que hasta Mario Marcel se vio obligado a llamar la atención “Sería oportuno – manifestó- que el Banco Central también pudiera compartir su propio diagnóstico respecto a lo que está ocurriendo con el tipo de cambio”. Planteamiento que al día siguiente fue reiterado por el titular de Economía, Nicolás Grau.

El 7 de julio, la paridad disminuyó a US$949, en un escenario de alta volatilidad, durante la jornada tuvo un nivel mínimo de $942,65 y un máximo de $984,84, demostrativo de la incertidumbre existente frente a la resolución del Banco Central, a pocos días que se efectuase la reunión programada de política monetaria, y de las maniobras especulativas buscando obtener ganancias en este escenario. Por su parte, la cotización del cobre se recuperaba ligeramente a US$3,55 la libra, ante anuncios que hablaban de un gran estímulo a la inversión en infraestructuras a desplegarse en China. Finalmente, la convulsa semana terminó con una paridad de US$973,88, subiendo en US$41,72, la mayor alza desde la del 20 de febrero de 2009. La cotización del cobre retrocedió 2,3% con relación al viernes anterior, mientras el petróleo adquiría un curso descendente, el Brent se redujo en 9% a comienzos de la semana y el WTI bajó de los US$100 el barril.

Mientras tanto tomaba cada vez más cuerpo una nueva fase de la evolución en los mercados globales de las cotizaciones de materias primas, que habían experimentado desde 2022 un generalizado curso alcista. ”Los precios de las materias primas -constató la publicación española 5 días- están cayendo desde máximos históricos, ya que los inversionistas revierten las apuestas alcistas en todo, desde maíz hasta el cobre y el petróleo en la última señal de los temores de recesión que se apoderan de los mercados financieros. El Brent -ejemplificó- cayó por debajo de los US$100 dólares el barril el miércoles (06/07/22) por primera vez desde abril, dejándolo un 29% por debajo de los máximos recientes. Otros mercados también han enfrentado caídas severas con el amplio índice de precios agrícolas S&P GSCI cayendo un 18% desde su máximo histórico a mediados de mayo y un punto de referencia de la Bolsa de Metales de Londres que rastrea media docena de mercados industriales perdiendo un tercio de su valor desde que alcanzó su punto máximo en marzo”.

En mayo, como consecuencia de la alta inflación, el Índice de Remuneraciones Reales del INE descendió por octavo mes consecutivo, al reducirse en 1,8%, pese a que el Índice Nominal creció en 9,6%, el porcentaje más elevado en el año. Sin embargo, el incremento de los precios fue aún superior, dando lugar a que el Índice Real fuese el más reducido desde mayo de 2020. Por su parte el indicador de ocupación laboral desde enero permanecía más o menos en 55%, habiendo llegado a 58% antes de la pandemia, como consecuencia de la desaceleración económica, faltando 561.000 puestos de trabajo para alcanzar el mismo nivel, según la Encuesta Nacional de Empleo.

En junio, la inflación llegó a cifras anualizadas a 12,5%, su mayor nivel desde junio de 1994, cuatro veces superior al objetivo de 3% buscado por el Banco Central. Su incremento en la primera mitad del año fue de 7,3%. Entre las doce divisiones del INE incidieron de manera significativa en el total, la de transporte, algunos de cuyos precios, como por ejemplo el costo de los pasajes aéreos, están prácticamente indexados al dólar, y los alimentos y bebidas no alcohólicas en un país que una parte no menor de ellos como los cereales o la carne son importados. La evolución a la fecha de la inflación puso en duda el cumplimiento del punto máximo de 13% y de cierre en el año de 9,9% estimados por el IPoM de junio.

Hugo Fazio

Julio de 2022