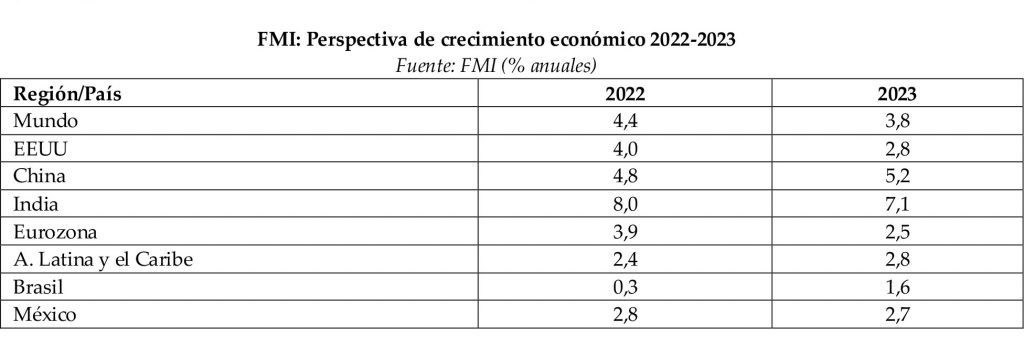

Confirmando lo manifestado por la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, en el Foro Económica Mundial, la institución al entregar la actualización en enero de su Panorama Económico Mundial redujo la estimación de crecimiento global en 2022 a 4,4%, medio punto porcentual inferior a su estimación anterior, efectuada en octubre, de 4,9%. En el Foro se adelantó que la recuperación económica perdería impulso, la inflación sería superior a la prevista y se produciría el incremento de las tasas de interés por la Reserva Federal de EE. UU. En el Panorama Económico la disminución del crecimiento se explicó ante todo por la inflación, el impacto negativo de la variante Ómicron, el menor gasto gubernamental efectuado en EE. UU. y la crisis del sector inmobiliario chino.

En un alto porcentaje el menor crecimiento es causado por las disminuciones en el nivel de actividad de las dos mayores economías mundiales. El de EE. UU. se contrae en 1,2 puntos porcentuales, de 5,2% a 4%, considerando el retiro anticipado del estímulo monetario, las continuas interrupciones en las cadenas de suministro y porque el plan fiscal acordado en 2021 ya no está presente en el escenario base. El de China lo redujo en 0,8 puntos porcentuales, a 4,8%, debido a las crisis inmobiliarias y energéticas, al que se suma las restricciones aplicadas para mantener la política de “Covid cero”.

En 2021, la economía de EE. UU. se recuperó en el cuarto trimestre, creciendo en cifras anualizadas un 6,9%, después de la desaceleración experimentada en el tercero debido a las dificultades en el suministro y efectos negativos causados por la pandemia. Durante el segundo semestre fueron desapareciendo mecanismos de estímulos establecidos en el plan de rescate aprobado en marzo, recién iniciada la administración de Biden. El incremento de octubre-diciembre, permitió que en el año el producto aumentase un 5,7%, el más elevado desde 1984. En 2020 el descenso fue de 3,4%. Recuperándose 19 de los 22 millones de puestos de trabajo perdidos durante el año anterior. Tuvo lugar un fuerte aumento de las importaciones, que condujo a que el déficit comercial anual llegase a US$101.000 millones, lo cual repercute negativamente en cálculo del producto, siendo compensado en parte por la acumulación de inventarios y los incrementos en el comercio.

En cambio, Alemania, la mayor economía de la Eurozona, se contrajo en 0,7% durante el cuarto trimestre de 2021. El indicador de confianza de enero de la Comunidad Europea disminuyó como consecuencia que la industria manufacturera continúa afectada por problemas en las cadenas de suministros, los servicios o las restricciones establecidas para enfrentar el Ómicron y la escasez de mano de obra en la generalidad de los sectores económicos.

América Latina y el Caribe, el FMI también le redujo en seis décimas la proyección de octubre. El análisis lo concentró en las dos mayores economías de la región, Brasil y México, disminuyendo en ambas 1,2 puntos porcentuales su estimación anterior. Brasil crecería 0,3% debido ante todo a la política de alzas de tasas de interés de su banco central en su “lucha contra la inflación”, lo cual repercutirá en la demanda interna. En el de México tiene presente que su demanda externa es muy dependiente de EE. UU. Chile, Colombia y Perú, por su parte, tienen margen para reducir su gasto público, el cual creció en 2021, de manera extraordinaria.

El Panorama Económico Social 2021 de la Cepal, dado a conocer en enero, proyectó un crecimiento en 2022 de 2,9%, muy inferior al del año anterior, de 6,2%, debido en parte importante a la reducción de las ayudas fiscales, como acontece en Chile con el Ingreso Familiar de Emergencia. En 2021, constató el informe, la pobreza extrema aumentó de 21 a 26 millones de personas, mientras la pobreza general se reducía ligeramente de 33% a un 32,1% de la población. La desigualdad aumentó. Ejemplificó, con el hecho que en siete países de la región (Argentina, Brasil, Chile, Colombia, Perú, Venezuela y México), 104 personas poseen patrimonios cercanos al 11% del PIB.

El incremento global de 2023, el Fondo lo visualiza algo más de medio punto porcentual inferior al que se alcanzaría en 2022, en 3,8%. “El pronóstico está condicionado -señaló- a que los resultados adversos para la salud disminuyan a niveles bajos en la mayoría de los países para fines de 2022, asumiendo que las tasas de vacunación mejorarían en todo el mundo y que las terapias sean más efectivas”. En su opinión, el impacto de la pandemia en el ciclo económico se prolongaría hasta fines de año, incidiendo así negativamente en la actividad económica.

“Los activos de los mercados emergentes -estimó- se han mantenido bajo presión debido a las preocupaciones sobre la inflación, las perspectivas de las políticas y el endurecimiento esperado de las políticas de la FED. Los flujos de capital de los mercados emergentes también han estado bajo presión con una moderación en emisión de bonos en moneda dura y una continua debilidad en los flujos en moneda local, excepto China”.

La pandemia durante 2022 continuará incidiendo en el ciclo económico global, como se demuestra con las nuevas oleadas de la crisis sanitaria provocada por el Ómicron. Esperamos, manifestó Gita Gopinath, la segunda funcionaria del Fondo, que “una cooperación internacional audaz y eficaz debería garantizar que sea el año en el que el mundo escape a las garras de la pandemia”.

En materia de inflación, el FMI manifestó que las dificultades en las cadenas de suministro llevan a que su evolución global permanezca más arriba de lo previsto. La estimación efectuada en octubre de 2,3% promedio anual para las economías avanzadas la subió a 3,9% y para los países emergentes y en desarrollo a 5,9%. Su ritmo se reduciría prevé hacia fines de 2022, en la medida que se reduzcan los cuellos de botella y los principales bancos centrales aumenten las tasas de interés. Esta alza de tasas causa riesgos para la estabilidad financiera y los flujos de capitales hacia mercados emergentes y en desarrollo.

La reunión del Comité Federal del Mercado Abierto de la Reserva Federal de EE. UU., finalizada el 26 de enero, si bien mantuvo su tasa de interés cercana al 0%, en el comunicado hecho público consignó que “con una inflación muy por encima del 2% y un mercado laboral fuerte, el Comité espera que pronto sea apropiado el rango objetivo para subir las tasas de fondos federales”. Su presidente, Jerome Powell, en conferencia posterior de prensa anticipó la posibilidad que ello acontezca en la siguiente reunión del organismo. “El Comité se inclina – dijo – por subir los tipos de interés en la reunión de marzo suponiendo que se den las condiciones adecuadas para hacerlo, aunque seguimos vigilando todos los riesgos”. Añadiendo que ya “se hacen innecesarios los altos niveles de estímulos monetarios”, como los existentes por la Fed, tasa de interés ultra baja y adquisición de activos financieros en el mercado.

En febrero cuando el Comité no se reúne, como acontece con otros bancos centrales como el de Chile, la Fed estará adquiriendo en el mercado únicamente US$30.000 millones de activos financieros, muy por debajo de los US$120.000 millones que compró cada mes durante un largo período. Tal cual pasó a ser habitual en sus comunicados constató que “el rumbo de la economía sigue dependiendo del curso del virus”. Ahora de la variante Ómicron que golpeó con particular fuerza a EE. UU. Constatando la existencia del proceso de vacunación, tiene en cuenta que “persisten los riesgos para las perspectivas económicas, incluso de nuevas variantes del virus”.

Las tasas de interés de EE. UU. se mantienen entre 0% y 0,25% desde marzo de 2020, cuando estalló la pandemia, junto con la adquisición de activos, que ya desde fines de 2021 comenzó a reducir. Powell manifestó que en marzo se pondría fin a estas compras que en el seno del Comité se considera como algo superfluo. La Fed admite que la inflación no fue un fenómeno transitorio. La reunión se efectuó cuando el petróleo Brent superaba los US$94 el barril, por primera vez desde el año 2014. Al interior del organismo existe un debate sobre las causas principales que han estimulado el alza de los precios y si su prolongación se debe a un recalentamiento de la economía como consecuencia de la masiva inyección de estímulos monetarios y fiscales o si es producida por los problemas en las cadenas de suministro.

El anuncio de próximo aumento de tasas por la Fed repercute en la región. “(…) este ambiente de inminente alza de tasas por la Reserva Federal -comentó Alfredo Coutino, analista de Moody’s Analytics- va a repercutir en los mercados financieros latinoamericanos de manera muy importante. Si el Banco de México, por ejemplo -añadió-, no actúa, México se hace más riesgoso, porque esta diferencial de tasas lo que va a generar, no solamente es que el mercado de bonos se va a hacer menos competitivo, sino que van a salir los capitales y van a salir en dólares”.

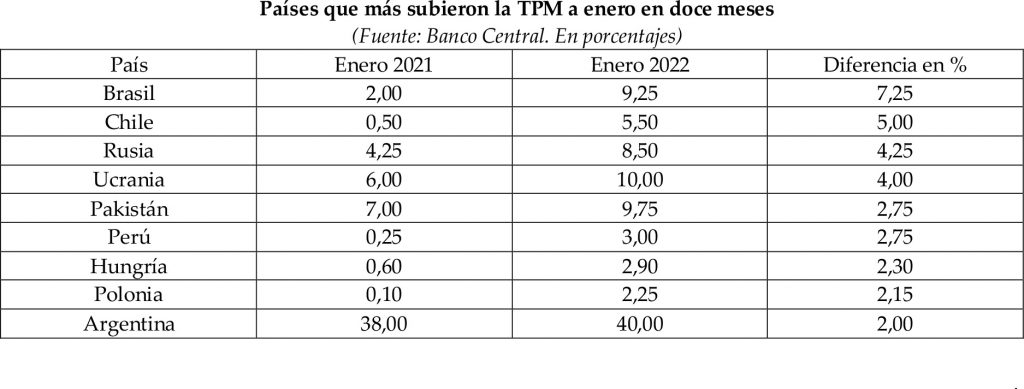

En los mismos días, el Banco Central de Chile procedía, ya sin la presencia de Mario Marcel nominado ministro de Hacienda, y presidida por el vicepresidente, Joaquín Vial, que cesa su período de diez años como consejero a comienzos de febrero, a aumentar la tasa de política monetaria (TPM) a 5,5%, su nivel más elevado desde febrero de 2009. En los doce últimos meses transcurridos a enero fue el segundo mayor incremento a nivel global de tasas por un banco central, solo superado por el de Brasil. Fue además el mayor aumento de tasa en una sola reunión desde que se establece nominalmente desde el año 2001.

“Los riesgos para la evolución de la inflación -señaló en su comunicado- siguen siendo significativos y su eventual concreción se torna especialmente relevante en un contexto en que tanto la variación anual del IPC como sus perspectivas ya son elevadas. La decisión del Consejo -añadió- es coherente con una trayectoria de política monetaria que, en el corto plazo, se ubicaría en torno al borde superior del corredor de tasa considerado en el IPoM pasado”. Adelantando que, hacia inicios del segundo trimestre, ya durante el nuevo gobierno, lo elevará a niveles cercanos al 6,5%, inferior aún a los niveles alcanzados por el IPC. Las expectativas de inflación a dos años plazo, que constituye uno de los indicadores tenidos en cuenta por el Consejo, se ubicaba en 3,7%, y a tres años en 3,1%. Su tasa objetivo es de 3%.

El período de Mario Marcel como presidente del Banco Central finalizó con “uno de los más drásticos desenclajes de expectativas inflacionarias de las últimas dos décadas”, como destacó en su análisis el canadiense Scotiabank. Agregando que “no es suficiente con anunciar la tasa de política para contener las expectativas”. Eso hace necesario insistir en que existen indicadores muy importantes que repercuten en la inflación en los cuales el Banco Central puede incidir que están entregados completamente al mercado, como acontece con la paridad cambiaria y los movimientos financieros de la cuenta de capitales de la balanza de pagos.

Hugo Fazio

31 enero 2022